График : Пн-Пт: 9.30 - 18.00

График : Пн-Пт: 9.30 - 18.00

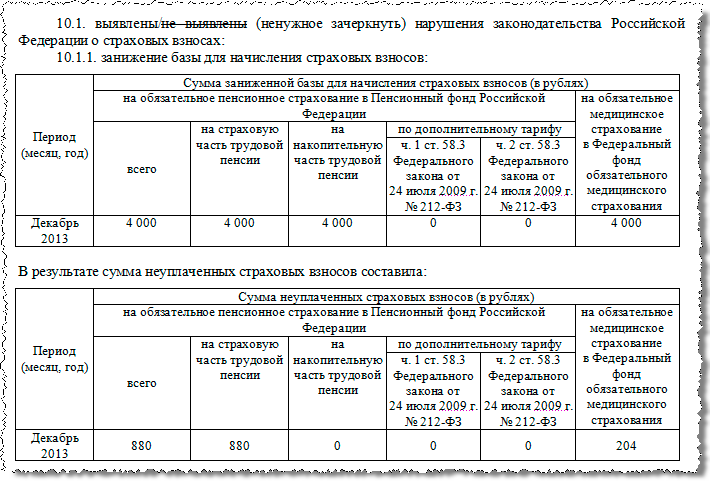

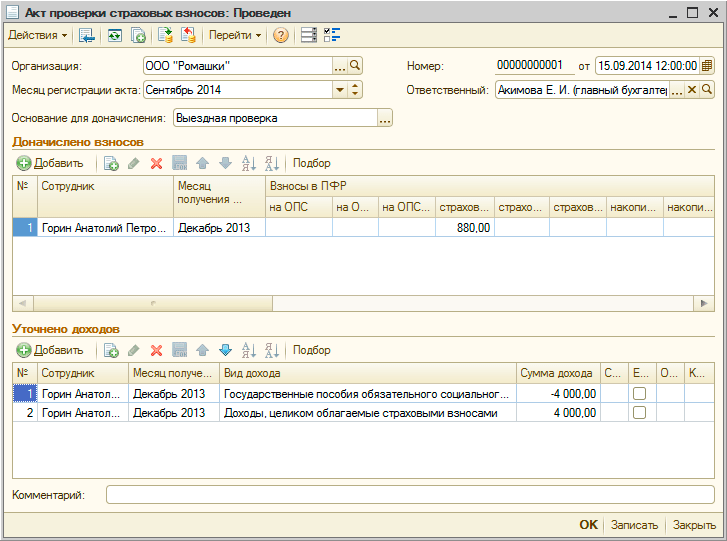

Часто возникают ситуации, когда нужно исправить расчет прошлых периодов. При таких исправлениях может уменьшиться облагаемая база, а также могут возникнуть «отрицательные» взносы. В том числе, из допущенных ошибок в прошлых периодах, может появиться необходимость в доначислении взносов. Хуже всего, что такие ошибки могут выявится во время проверки контролирующими органами.

Согласно правилам проверки отчетности для ПФР (расчета РСВ-1), в ней не допускается «отрицательные» взносы. Также законодательство не предусматривает «переброску» сумм сведениях персонифицированного учета между разными застрахованными лицами. При предоставлении недостоверной или неполной информации, в соответствии с законодательством, нужно их уточнить, подав более точные или корректирующие сведения.

Теперь мы предлагаем рассмотреть использование описанных новых возможностей на практике

Для более подробного ознакомления c примерами изменений перейдите по ссылкам:

Нужно отметить, что ПФР не предусмотрена публикация полной методики заполнения и подачи сведений в различных ситуациях. Как показывает практика, исходя от сложившихся обстоятельств, инспекторы могут предоставить рекомендации, каким образом подается корректирующая отчетность.

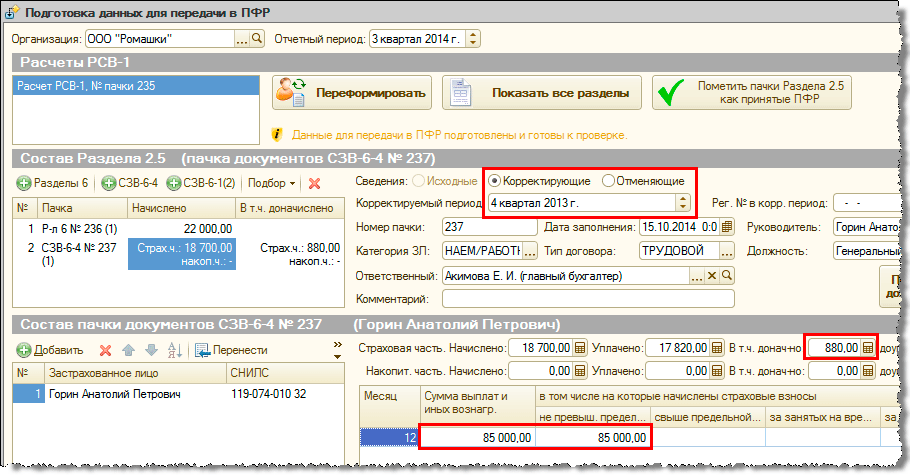

По единой форме РСВ-1 предоставляется два способа корректировки. Первый - на титульном листе расчета указывается, что документ является корректирующим, а также его номер корректировки и его тип

Второй - расчет может содержать корректирующий или отменяющий разделы

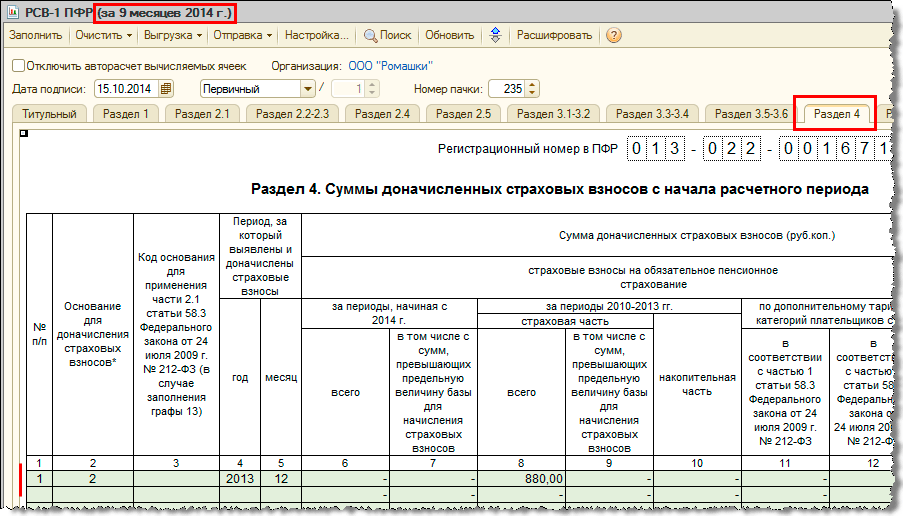

Расчет также включает раздел 4, в котором указываются доначисленные за текущий отчетный период взносы за прошлые периоды

и соответствующую строку 120 в разделе 1

До недавних пор отсутствовали четкие рекомендации ПФР, в какой ситуации и какими из этих возможностей корректировки нужно воспользоваться, и как их нужно комбинировать.

Но теперь по указанию правления ПФР (письмо от 25.06.2014 № НП-30-26/7951), предоставляются рекомендации по тому, в каком порядке вносятся корректировки в отчет.

Как мы уже сказали, существует два допустимых метода для уточнения и внесения изменений в расчет. Выбор зависит от того, сколько после окончания отчетного периода прошло времени: если до первого числа 3-его календарного месяца, следующего за отчетным периодом – отчетность подается в виде уточненного расчета РСВ-1. После истечения этого срока – с указанием данных в разделе 4 и строке 120 с представлением отменяющих или корректирующих разделов 6

Может быть и так, что за выбранный ПФР срок, данные разносились по индивидуальным лицевым счетам застрахованных лиц в базе. Тогда после разнесения, счета должны быть предоставлены с изменениями в виде корректирующих или отменяющих сведений. В связи с этим различные управления ПФР могут по-разному относиться к этим рекомендациям, поэтому в зависимости от управления, последний срок для подачи скорректированного расчета может отличаться в меньшую или большую сторону.

То что, содержится в письме ПФР, относится к корректировке сведений, которые касаются лицевых счетов застрахованных лиц (т.е. уточненный расчет с типом корректировки 2). Те расчеты, у которых тип корректировки 1 или 3, принимаются в любое время после завершения отчетного периода и без разделов 6.

Отметим, о том, как заполнить данные в строках расчета при заполнении раздела 4 и строки 120 в письме не указывается. Поэтому в данном случае мы рекомендуем использовать порядок заполнения и правила проверки по РСВ-1.

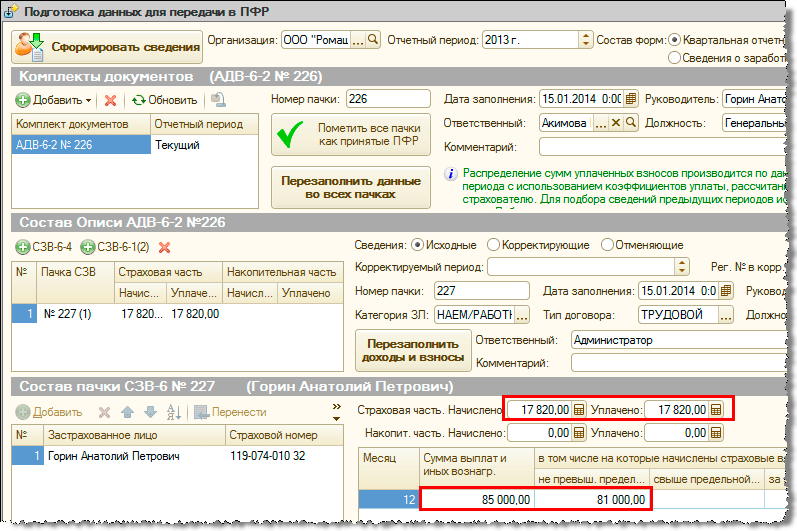

До новой версии 2.5.84, при необходимости изменения вносились в документы за прошлые периоды, при этом вручную формировались и заполнялись корректирующие формы не зависимо от способа подачи исправлений.

Новая версия позволяет регистрировать исправления в учете по страховым взносам и использовать эту информацию для автоматического формирования отчетности. Таким образом, доходы для исчислений взносов и сами исчисленные взносы можно регистрировать, указывая не только месяц, в течение которого они были начислены, но и месяц, ЗА который они начислены

Также в новой версии:

Из приведенных и рассмотренных выше примеров, мы можем выделить основные принципы работы программы:

Также следует отметить такие особенности, как:

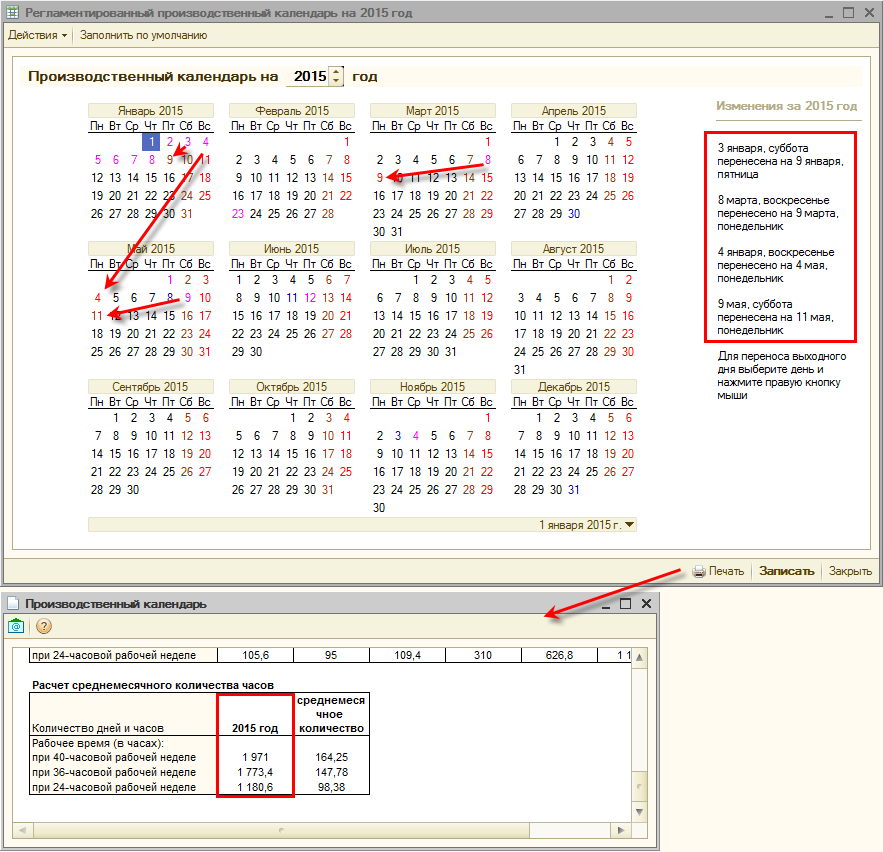

По статье 112 ТК РФ, Правительством РФ переносятся выходные дни, которые приходятся на «январские» праздники (на 1-8 января) на любые рабочие дни в соответствующем году. Также могут быть перенесены и другие выходные, которые пришлись на нерабочие праздничные дни. В противном случае они будут «автоматически» перенесены на рабочие дни, которые следуют после праздничных.

Таким образом, в 2015 году в нерабочие праздничные попадают 4 выходных, два их которых «январские» (3 и 4 января), и остальные «весенние» (8 марта и 9 мая). В связи с этим, Правительство приняло Постановление от 27.08.2014 № 860, в соответствии с которым в 2015 году будут перенесены выходные:

В новой версии 2.5.84 производственный календарь на 2015 год автоматически заполняется в соответствии с указанным постановлением. Если до обновления производственный календарь был не заполнен, то при переходе на версию 2.5.84, календарь на 2015 год заполняется в соответствии с Постановлением, т.е. с переносом двух выходных январский дней, включая выходные, совпавшие с 8 марта и 9 мая

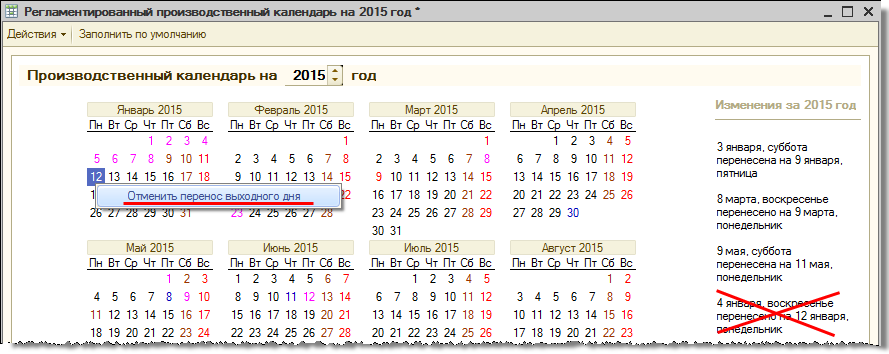

Если до перехода на новую версию, перенос выходных дней выполнялся вручную, например, все выходные переносились на следующие рабочие дни, то после обновления нужно будет сверить и отменить, при необходимости, неправильно перенесенные вручную дни. Для того, чтобы отменить перенос таких дней, нам нужно нажать правой кнопкой мыши на «ошибочный» день и затем выбрать пункт «Отменить перенос выходного дня»

Мы рекомендуем после обновления (в том числе после корректировки, если она была произведена) сравнить календарь с другими календарями.