График : Пн-Пт: 9.30 - 18.00

График : Пн-Пт: 9.30 - 18.00

Содержание статьи:

Работа всех служб предприятия в едином информационном пространстве требует дифференцированного подхода к организации учета и анализу данных различного назначения, поскольку сотрудники каждой службы ожидают решения своих специфических задач и поэтому предъявляют свои требования к составу анализируемой информации, уровню и принципам контроля ее достоверности. В связи с этим в корпоративной информационной системе «Управление производственным предприятием» управленческий учет разделяется на оперативный и неоперативный.

Целью оперативного учета является принятие оперативных, ежедневных решений и контроль их исполнения. Оперативный учет ведется с точностью до хозяйственной операции. Каждая операция отражается в системе с помощью электронного документа – аналога соответствующего первичного документа.

Цель неоперативного учета – анализ деятельности предприятия и принятие стратегических решений на его основе. Неоперативный управленческий учет в системе ведется с точностью до периода, который может иметь значение от одного дня до периода краткосрочного бюджета. Неоперативный управленческий учет не ведется с точностью до хозяйственной операции и оперирует сводными данными за период.

Как мы видим, и оперативный, и неоперативный управленческий учет имеют свои особенности и технологию учета. Рассмотрим их отличия более подробно.

Назначение. Оперативный учет содержит данные, необходимые для принятия оперативных тактических решений. Поэтому оперативные данные должны быть введены в информационную базу как можно скорее, желательно непосредственно в момент совершения хозяйственной операции. На основании данных неоперативного управленческого учета принимаются решения стратегического характера, следовательно, его данные должны «устояться» хотя бы до принятия отчета о работе службы за день.

Состав аналитических разрезов. Для каждого участка оперативного учета задан свой состав аналитических разрезов, полностью определяемый задачами, решаемыми на этом участке. Поэтому данные для аналитического учета вводятся в формы первичных документов. При этом каждый вид документов может иметь свой состав данных по аналитике. Неоперативный управленческий учет предназначен для решения задач предприятия в целом и обобщает информацию всех участков, и поэтому оперирует единым перечнем аналитических разрезов.

Технология учета. Заметим, что ввод первичных документов в режиме реального времени не всегда возможен. Это относится, например, к предприятиям, часть участков и подразделений которых не автоматизирована, а также к предприятиям, имеющим удаленные подразделения, ведущие учет в отдельных информационных базах. В этом случае данные неоперативного управленческого учета контролируются одной службой и вводятся после проверки и согласования всех оперативных данных. Такая технология делает возможным ведение неоперативного учета на управленческом плане счетов и обеспечивает его полноту и непротиворечивость.

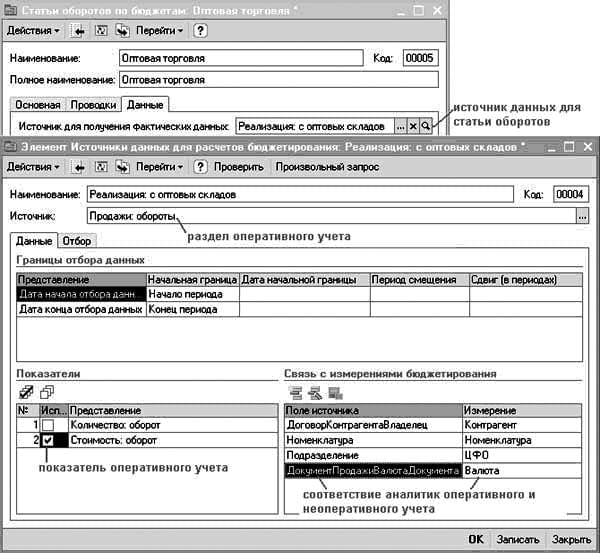

Возможность различной интерпретации хозяйственных операций. Как правило, различная интерпретация вызвана тем, что в неоперативном учете требуется меньшая детализация. Например, менеджер при оформлении продажи в оперативном учете указывает в качестве контрагента ту организацию, на имя которой он оформляет документы и от которой ожидает поступления оплаты. В то же время сотрудник финансовой службы в неоперативном учете может зафиксировать продажу холдингу, в состав которого входит эта организация. В оперативном учете менеджер фиксирует продажи с точностью до наименования товара, а в неоперативном учете финансист фиксирует объемы продаж по номенклатурным группам – группам однородных товаров (рис. 1).

Унификация данных неоперативного управленческого учета позволяет использовать для его ведения на всех участках только одну подсистему «Бюджетирование». При этом в качестве управленческого плана счетов используется план счетов бюджетирования, прототипом которого является план счетов МСФО. В то же время, если на предприятии приняты другие правила ведения управленческого учета, в управленческий план счетов можно ввести соответствующие изменения. Проводки по нему при этом будут формироваться в соответствии с шаблонами, настроенными пользователем.

Значения показателей неоперативного управленческого учета могут определяться автоматически по данным оперативного учета или вводиться вручную.

Подсистема «Бюджетирование» предназначена не только для формирования, но и для контроля и анализа исполнения бюджетов, т.е. для анализа фактических данных. Причем для контроля и анализа исполнения бюджета целесообразно использовать фактические данные именно неоперативного учета, так как они проверены, унифицированы и приведены в соответствие с показателями бюджетов.

Формирование бюджетов и ведение неоперативного управленческого учета в одной подсистеме имеют ряд преимуществ. Прежде всего таким образом обеспечивается непрерывность бюджетного процесса. Становится возможным не только анализ фактических данных, но и выявление, и анализ их отклонений от показателей бюджетов, определение причин отклонений и принятие решений по их устранению.

Для учета фактических данных используются те же показатели и разрезы аналитики, которые были определены при проектировании структуры бюджетов. Данные неоперативного учета могут использоваться для актуализации и формирования бюджетов.

Формирование бюджетов, контроль и анализ фактических данных выполняются сотрудниками финансовой службы в рамках одной подсистемы с использованием одного удобного интерфейса.

Основным аналитическим разрезом фактических данных является «статья оборотов бюджета». Статья оборотов определяет экономический смысл показателя управленческого учета или группы однородных показателей, которые относятся к одному разделу учета. Отнесение информации из различных разделов оперативного учета к разным статьям бюджетов позволяет сохранить в неоперативном управленческом учете индивидуальность каждого показателя. В то же время использование единой аналитики для разных показателей позволяет рассчитывать, обрабатывать и анализировать все данные неоперативного управленческого учета по общим правилам.

В оперативном учете движения денежных средств (ДДС) классифицируются по «статьям», а продажи разделяются на «оптовые» и «розничные». В неоперативном управленческом учете такая классификация в явном виде не предусмотрена. ДДС разделяются по «статьям бюджета ДДС», а продажи – по «статьям бюджета доходов и расходов». Такая классификация позволяет стандартизировать и сопоставить показатели, разные по экономическому смыслу. При этом сотрудник финансовой службы получает возможность использовать для этих же данных альтернативную классификацию.

Заметим, что для учета ДДС альтернативная классификация вряд ли будет востребована. Между «статьями бюджета ДДС» и «статьями фактического ДДС» должно существовать однозначное соответствие, которое можно описать и использовать при автоматическом расчете показателей неоперативного учета по данным оперативного. В то же время для учета оборотов продаж альтернативная классификация может оказаться полезной. С ее помощью можно, например, выделить в отдельную статью «комиссионную торговлю», а также разделить оптовую торговлю «товарами» и «услугами». При этом правила такой классификации также можно описать и использовать при автоматической трансляции данных оперативного учета.

Другим обязательным разрезом аналитики неоперативного управленческого учета является «период». При автоматическом расчете показателей поддерживается периодичность «один день», т.е. значения оборотных показателей определяются ежедневно. При вводе значений показателей вручную периодичность определяет пользователь системы, который вводит информацию. Он может, например, вводить значения показателей за прошедший месяц, указывая в качестве периода месяц.

Последним обязательным аналитическим разрезом неоперативного учета является «валюта». Поскольку оперативный учет можно вести в различных валютах, например в валютах учета денежных средств предприятия, показатели неоперативного учета также могут вводиться в любой валюте и автоматически пересчитываются в валюту управленческого учета по курсу, действовавшему в день регистрации хозяйственной операции.

Кроме обязательных для каждого из показателей могут указываться необязательные разрезы аналитики. Некоторые из них, как, например, «Центр финансовой ответственности» (ЦФО) или «проект», могут использоваться для всех разделов учета. Такие разрезы, как «номенклатура» и «контрагент», используются для большинства разделов. Выбор необязательных разрезов аналитики определяется для каждой статьи оборотов.

Указание аналитики по «номенклатуре», например, желательно для статей, определяющих выручку от продаж, а для «статей ДДС» – нецелесообразно. Возможность указания желательных разрезов аналитики определяется при вводе значения показателя. Ведение аналитики по ЦФО, например, желательно для всех без исключения статей оборотов, но не все постоянные расходы возможно или целесообразно отнести к конкретному ЦФО. Это означает, что для одной и той же статьи можно указать значения показателей для каждого ЦФО, в том числе «пустое значение» показателя для ЦФО – предприятия в целом.

Вводить значения показателей можно вручную, автоматически или комбинированным способом. Независимо от способа ввода для определения значений показателей всегда заполняется документ «Учет фактических данных по бюджетам». При этом в данном документе возможна разная степень автоматизации расчета и заполнения значений показателей.

При обработке данных документа происходит автоматическое формирование проводок по счетам бюджетирования. Анализ показателей выполняется с помощью отчетов подсистемы «Бюджетирование».

Самым правильным с методической точки зрения и одновременно наиболее удобным способом заполнения является автоматический расчет показателей по данным оперативного учета. Такой расчет обеспечивает совпадение итоговых данных оперативного и неоперативного учета и позволяет избежать ввода значений аналитического учета и показателей вручную. Расчет производится по правилам, определенным сотрудником финансовой службы предприятия для каждой из статей оборотов. Такие правила называются источниками данных. Они определяют раздел оперативного учета и его показатели, используемые для расчета показателей неоперативного учета, а также таблицу соответствия разрезов аналитики оперативного и неоперативного учета. Гибкая настройка источников данных позволяет интерпретировать и группировать данные оперативного учета для оценки деятельности предприятия в целом.

Автоматически рассчитанные значения показателей можно проверить с помощью, например, сверки с отчетами подсистем оперативного учета и в необходимых случаях исправить вручную.

Показатель рассчитывается как сумма оборотов продаж, зафиксированных в оперативном учете. При этом в оперативном учете объемы продаж определяются с точностью до каждого покупателя и наименования товара. В неоперативном учете будут рассчитаны укрупненные показатели с точностью до финансовой группы, в которую входят покупатели и группы однородных товаров. Таким образом, основываясь на информации, введенной службой продаж для собственных целей, финансовый директор получает значения обобщенных показателей, необходимых ему для контроля исполнения бюджетного задания и для определения финансового результата предприятия.

Автоматизированный расчет по данным оперативного учета возможен только в случае, если необходимые данные внесены в информационную базу, в которой реализованы финансовый учет и планирование. К сожалению, это возможно не всегда. В некоторых случаях финансовая служба работает в своей информационной базе и использует для анализа сводные данные отчетов, предоставленные специализированными службами. В таком случае итоговые данные также можно ввести в информационную базу с помощью документа «Учет фактических данных по бюджетам».

Возможно также комбинированное заполнение показателей неоперативного управленческого учета, которое предусматривает автоматический расчет части показателей и ввод остальных вручную. Возможен комбинированный ввод значений одного и того же показателя, при котором для некоторых разрезов аналитики значения рассчитываются автоматически, а для остальных – вводятся вручную.

Как правило, комбинированное заполнение применяется в случае, если часть участков или подразделений еще не автоматизирована либо их автоматизация совсем не планируется. Для удобства комбинированного заполнения показателей неоперативного учета предусмотрена возможность автоматического расчета показателей только для одной выбранной статьи оборотов или одного ЦФО.

Подсистема «Бюджетирование» предоставляет широкие возможности для анализа данных неоперативного управленческого учета. Прежде всего это группа отчетов для сравнительного анализа данных. В первую очередь данные отчеты предназначены для план-фактного анализа – сравнения показателей бюджета и неоперативного управленческого учета. План-фактный анализ обеспечивает возможность контроля исполнения бюджета в течение и после завершения бюджетного периода.

Если бюджеты на предприятии не формируются, то при помощи отчетов можно провести сравнительный анализ фактических данных текущего и предшествующего периода (рис. 3).

Рис. 3. Фрагмент одного из отчетов, предназначенных для сравнительного анализаБ

Другая группа отчетов подсистемы предназначена для анализа фактических данных. Анализироваться могут значения показателей неоперативного управленческого учета (обороты по статьям), а также остатки и обороты по счетам управленческого плана счетов. Анализ возможен с точностью до значений аналитики и до даты изменения значения показателя, но не до хозяйственной операции. Такая детализация достаточна для сотрудника финансовой службы. В его задачи входят мониторинг основных показателей и определение тех из них, значения которых неудовлетворительны и требуют особого внимания со стороны специализированной службы. Более подробный анализ информации выполняется сотрудником данной службы по конкретному разделу учета при помощи отчетов своей подсистемы.

В подсистеме «Бюджетирование» предусмотрен углубленный интегрированный анализ финансово-хозяйственной деятельности предприятия. Выполняются расчет и экспертная оценка финансовых показателей, наиболее широко используемых в экономической теории и практике.

Отчет состоит из двух частей:

Проводя анализ, финансовый директор может регулировать состав его показателей. Возможны как отказ от расчета отдельных групп показателей, так и определение правил расчета собственных показателей по данным неоперативного управленческого учета.

Если необходима помощь по установке, настройке, доработке, обновлению, обслуживанию, сопровождению программ «1С» то обращайтесь к нашим специалистам!