График : Пн-Пт: 9.30 - 18.00

График : Пн-Пт: 9.30 - 18.00

Чем поможет эта статья: Определить доходы и расходы, которые относятся к разным видам бизнеса. Корректно разделить показатели, которые одновременно относятся и к «упрощенной», и к «вмененной» деятельности.

От чего убережет: От претензий налоговиков насчет того, что неправильно посчитан налог на «упрощенке».

Предположим, ваша компания решила начать деятельность, которая подпадает под уплату ЕНВД. Например, вы открыли небольшой розничный магазин, кафе или автосервис. При этом вы продолжаете заниматься бизнесом, с которого платите «упрощенный» налог.

В данных обстоятельствах придется организовать раздельный учет доходов, расходов и хозяйственных операций, относящихся к разным налоговым режимам. Таковы требования пункта 8 статьи 346.18 и пункта 7 статьи 346.26 Налогового кодекса РФ.

Важная деталь

Если компания совмещает налоговые режимы, то вести раздельный учет обязательно.

Но как распределять доходы и расходы? Нужно ли отражать во внутренних документах методику раздельного учета? Ответы на эти и другие вопросы вы найдете в данной статье.

Где прописать методику раздельного учета

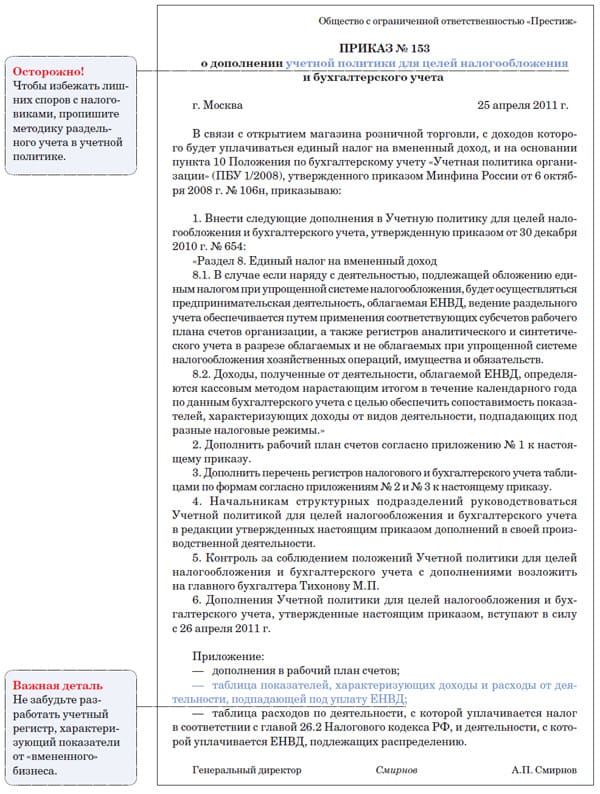

Сразу оговоримся: о том, что нужно отражать в каких-либо документах то, как вы ведете раздельный учет, в Налоговом кодексе РФ ни слова. Однако чтобы избежать лишних споров с налоговиками, лучше пропишите методику в учетной политике. Причем если вы начинаете «вмененный» бизнес не с начала года, то оформите приказ, которым дополните учетную политику. Примерный образец документа мы привели здесь >>>.

Впрочем, ничто не мешает вам прописать механизм раздельного учета в ином локальном приказе или нескольких документах, которые утвердит руководитель компании. Как бы то ни было (дополните вы учетную политику или оформите иные бумаги), нужно ориентироваться на нормы Федерального закона от 21 ноября 1996 г. № 129-ФЗ. Так рекомендуют поступать в Минфине России (см. письмо от 24 сентября 2010 г. № 03-11-06/3/132 ). Ведь «вмененщики» обязаны вести полноценный бухучет.

Какую методику раздельного учета выбрать

То, как именно вам следует вести раздельный учет, в кодексе не описано. Так что вы можете выбрать из нескольких вариантов. Самый простой и удобный способ — открывать к счетам бухгалтерского учета дополнительные субсчета, на которых будут отражаться доходы и расходы, характеризующие тот или иной вид деятельности.

Альтернативный вариант — доходы и расходы по разным видам деятельности можно учитывать в отдельных регистрах (таблицах, справках и т. д.). Кстати, вы можете использовать оба способа одновременно. То есть как открывать дополнительные субсчета, так и заполнять учетные регистры.

Каким образом считать доходы

С доходами от реализации товаров (работ, услуг) все довольно просто. Они явно относятся к «упрощенной» либо «вмененной» деятельности. А вот с внереализационными поступлениями и иными «вспомогательными» доходами все несколько сложнее. Рассмотрим виды поступлений, по которым чаще всего возникают вопросы.

Еще по этой теме

О том, как компания успешно оспорила претензии инспекторов к раздельному учету, мы писали в статье «Методику раздельного учета прописывать в учетной политике необязательно» (опубликована в журнале «Главбух» № 9, 2011).

Проценты по депозиту и выданному займу

Такого рода поступления считаются внереализационными доходами в силу пункта 6 статьи 250 Налогового кодекса РФ. А выдача займов или размещение депозитов не считается «вмененным» бизнесом. Значит, с доходов в виде процентов нужно платить «упрощенный» налог (см. письма Минфина России от 19 февраля 2009 г. № 03-11-06/3/36 и от 24 марта 2009 г. № 03-11-06/3/74 ). Хоть в данных письмах сделаны выводы про налог на прибыль, они в полной мере актуальны для «упрощенщиков».

Продажа основных средств

Здесь ситуация примерно такая же, как с депозитами и процентами по займам. Продажа основных средств — это не «вмененный» бизнес. Соответственно, безопаснее включать все поступления от такой сделки в базу по единому «упрощенному» налогу (см. письмо Минфина России от 10 декабря 2010 г. № 03-11-11/319).

Осторожно!

Доходы от продажи основных средств не считаются поступлениями от «вмененной» деятельности.

Скидки и бонусы от поставщика

А вот такие поступления могут относиться к «вмененной» деятельности. Наиболее характерный пример — поставщик выплачивает денежный бонус за то, что ваша компания закупила определенное в договоре количество товара. Обратите внимание: доход подпадает под ЕНВД, если он получен именно в связи с тем, что организация ведет «вмененный» бизнес.

Во всех остальных случаях доходы в виде скидок и бонусов включаются в базу по «упрощенному» налогу. Эти выводы следуют из письма Минфина России от 16 февраля 2010 г. № 03-11-06/3/22.

Как делить расходы

Если речь идет о затратах, явно относящихся к «упрощенной» или «вмененной» деятельности, вопросов не возникает. Главное, чтобы раздельный учет позволял четко отнести расходы к тому или иному налоговому режиму. Примеры подобных расходов: оплата ТМЦ, предназначенных для определенных целей, зарплата продавцов, занятых в рознице или опте, и др.

Однако есть траты, которые одновременно относятся к «упрощенке» и «вмененке». В частности, это зарплата административно-управленческого персонала, страховые взносы с вознаграждений таким работникам и выплаченные им пособия по временной нетрудоспособности. Такие расходы нужно распределять пропорционально полученным доходам (п. 8 ст. 346.18 Налогового кодекса РФ). К сожалению, о том, как считать такую пропорцию, в кодексе не сказано.

Сначала по данным бухгалтерского учета выделите доходы от «упрощенной» деятельности. Вычитая полученную величину от общей суммы поступлений, вы определите доходы от «вмененки». С помощью этих показателей вычислить искомую пропорцию не составит труда.

Определяя «вмененные» доходы, надо придерживаться таких правил.

Во-первых, считая «упрощенные» доходы, ориентируйтесь на нормы статей 249 , 250 и 251 Налогового кодекса РФ. То есть во внимание принимайте не только выручку от реализации, но и внереализационные (в бухучете — прочие) доходы. Как мы уже сказали, некоторые «вспомогательные» поступления могут относиться к доходам от деятельности, с которой платят ЕНВД. Что касается доходов, которые предусмотрены статьей 251 кодекса и не увеличивают налоговую базу по налогу на прибыль, то их в общем объеме доходов для расчета пропорции не учитывайте.

Во-вторых, «вмененные» доходы нужно учитывать кассовым методом, а не по методу начисления. Иными словами, для расчета пропорции придется исключить из бухгалтерских доходов все неоплаченные поступления. А вот фактически полученные авансы нужно учесть.

Ну и в-третьих, считайте поступления от «вмененного» бизнеса нарастающим итогом. В частности, такие рекомендации приведены в письме Минфина России от 23 ноября 2009 г. № 03-11-06/3/271.

Важная деталь

Чтобы правильно распределить расходы, относящиеся к разным режимам, «вмененные» доходы считайте по данным бухучета кассовым методом и нарастающим итогом с начала года.

Объяснение у чиновников такое: доходы и расходы на «упрощенке» определяют кассовым методом и нарастающим итогом в течение года. А показатели, характеризующие виды деятельности, подпадающие под разные режимы, должны быть сопоставимыми.

Пример: Компания, совмещающая «упрощенку» и «вмененку», распределяет общехозяйственные расходы

ООО «Сатурн» продает запчасти для автомобилей оптом («упрощенка») и в розницу («вмененка»). Согласно учетной политике компания распределяет общехозяйственные расходы в каждом месяце исходя из доходов, рассчитанных нарастающим итогом с начала года. Организация платит «упрощенный» налог с разницы между доходами и расходами.

Бухгалтер выделил из общей величины доходов те, что приходятся на «упрощенку». Совокупные данные по доходам и расходам за I квартал 2011 года приведены в таблице:

| Период | Доходы от «упрощенной» деятельности (руб.) | Общая сумма доходов (руб.) | Общехозяйственные расходы (руб.) |

| Январь | 650 000 | 1 000 000 | 100 000 |

| Январь—февраль | 1 155 000 | 2 100 000 | 240 000 |

| Январь—март | 1 664 000 | 3 200 000 | 390 000 |

Доля доходов от оптовой торговли в общем объеме доходов равна:

— в январе — 0,65, или 65 процентов (650 000 руб. : 1 000 000 руб.);

— в январе—феврале — 0,55, или 55 процентов (1 155 000 руб. / 2 100 000 руб.);

— в январе—марте — 0,52, или 52 процента (1 664 000 руб. / 3 200 000 руб.).

В учете бухгалтер ООО «Сатурн» сделал следующие проводки.

В январе:

ДЕБЕТ 44 субсчет «Общехозяйственные расходы, подлежащие распределению» КРЕДИТ 76

— 100 000 руб. — отражены все общехозяйственные расходы за январь;

ДЕБЕТ 44 субсчет «Общехозяйственные расходы по деятельности на упрощенной системе» КРЕДИТ 44 субсчет «Общехозяйственные расходы, подлежащие распределению»

— 65 000 руб. (100 000 руб. × 65%) — отражены общехозяйственные расходы, относящиеся к «упрощенке»;

ДЕБЕТ 44 субсчет «Общехозяйственные расходы по деятельности на ЕНВД» КРЕДИТ 44 субсчет «Общехозяйственные расходы, подлежащие распределению»

— 35 000 руб. (100 000 – 65 000) — отражены общехозяйственные расходы, относящиеся к «вмененке».

В феврале:

ДЕБЕТ 44 субсчет «Общехозяйственные расходы по деятельности на упрощенной системе» КРЕДИТ 44 субсчет «Общехозяйственные расходы, подлежащие распределению»

—10 000 руб.(65 000 руб. – (100 000 руб. × 55%)) — уменьшены общехозяйственные расходы на «упрощенке» за январь с учетом нового коэффициента;

ДЕБЕТ 44 субсчет «Общехозяйственные расходы по деятельности на ЕНВД» КРЕДИТ 44 субсчет «Общехозяйственные расходы, подлежащие распределению»

—10 000 руб.— увеличены общехозяйственные расходы за январь, относящиеся к «вмененной» деятельности, с учетом нового коэффициента;

ДЕБЕТ 44 субсчет «Общехозяйственные расходы, подлежащие распределению» КРЕДИТ 76

— 140 000 руб. (240 000 – 100 000) — отражены все общехозяйственные расходы за февраль;

ДЕБЕТ 44 субсчет «Общехозяйственные расходы по деятельности на упрощенной системе» КРЕДИТ 44 субсчет «Общехозяйственные расходы, подлежащие распределению»

— 77 000 руб. (140 000 руб. × 55%) — отражены общехозяйственные расходы за февраль, относящиеся к «упрощенке»;

ДЕБЕТ 44 субсчет «Общехозяйственные расходы по деятельности на ЕНВД» КРЕДИТ 44 субсчет «Общехозяйственные расходы, подлежащие распределению»

— 63 000 руб. (140 000 – 77 000) — отражены общехозяйственные расходы за февраль, относящиеся к «вмененке».

В марте бухгалтер пересчитал январские и февральские общехозяйственные расходы исходя из нового коэффициента (сделав проводки, аналогичные тем, что в феврале), а также отразил сумму расходов за март. По новым данным суммы общехозяйственных расходов, которые относятся к «упрощенной» деятельности, в I квартале составили:

— за январь — 52 000 руб. (100 000 руб. × 52%);

— за февраль — 72 800 руб. ((240 000 руб. – 100 000 руб.) × 52%);

— за март — 78 000 руб. (390 000 руб. – 240 000 руб.) × 52%).

При расчете авансового платежа по «упрощенному» налогу за I квартал 2011 года учтены общехозяйственные расходы в сумме 202 800 руб. (390 000 руб. × 52%). Это значение равно сумме расходов, которые учтены на соответствующем субсчете счета 44 в январе, феврале и марте (52 000 + 72 800 + 78 000).

Напоследок пару слов о покупке автомобиля или иного основного средства, которое компания будет использовать одновременно в «упрощенной» и во «вмененной» деятельности. По версии чиновников, расходы на приобретение такого объекта опять-таки следует распределить (см.письмо Минфина России от 26 марта 2009 г. № 03-11-09/113). Но как это сделать, финансисты не пояснили.

Предлагаем сначала определить, какую часть стоимости объекта компания учитывала бы в расходах в каждом квартале по правилам пункта 3статьи 346.16 Налогового кодекса РФ.

Далее рассчитайте, сколько в процентном отношении в текущем квартале составляет доля доходов от «упрощенной» деятельности в общем объеме всех поступлений. После этого перемножьте оба показателя. Полученное значение и есть та сумма, которую можно учесть в составе «упрощенных» расходов в текущем квартале.

Способ, которым вы распределяете стоимость общих основных средств, пропишите в учетной политике. Это поможет избежать споров с налоговиками.

Главное, о чем важно помнить

1. Методику раздельного учета можно прописать в учетной политике либо иных внутренних документах, которые утвердит руководитель компании.

2. Доходы в виде процентов по депозитам и займам, а также от продажи основных средств считаются поступлениями от «упрощенной» деятельности. Доходы в виде скидки поставщика могут являться поступлениями от «вмененного» бизнеса.

3. Для того чтобы распределить расходы между видами деятельности, «вмененные» доходы определяют по данным бухучета кассовым методом нарастающим итогом с начала года.

{kind=link}